有一阵子,南方洪灾严重,有人提示当地一家水电公司的水位持续上升,全年发电量应该会不错。我则始终觉得,如果告诉我这家公司的装机容量增长了50%,那我相信企业价值是上升的,现在这企业无非是因为环境因素,收成好点,企业价值就上升了?本来我是不认同的,可后来仔细琢磨了下,其价值确实是上升了。而且,即使水位没上升,企业价值还是上升的,如何理解呢?

按照时间套利、空间套利的解释,对于股票、房产等具有金融属性的资产,其价值、价格在时间维度上都是存在差异的。我们平时看到的是股价的变化,看不到的是企业价值的变化。如果股价上涨是跟随企业价值上升而上涨,这种股价上涨是可持续的;如果企业价值没上升,那股价的上涨就不可持续。

现在我们要讨论的是企业的时间价值,是如何变化的呢?假设我开了一家油条铺,每年能赚20万元净利润,现在转让的话,公允价值是100万元。不转让的话,5年过后,我的手上应该有100万元存款,油条铺依然值100万元,那么我的总资产就是200万元。

另一种情况是将每年的利润再投资新的油条铺,这样的话手上存款一直为0,而油条铺数量在增加,5年过后每个油条铺依然价值100万元,如果那时有3个油条铺,那总资产就是300万元。

后者就是常见的成长型企业,前者就是常见的价值型企业。

成长型企业的价值,随着时间的流逝,是在上升的,上升的速度与成长速度一致。价值型企业的价值,随着时间的流逝,也是上升的,上升的速度与净资产增长速度保持一致,与 ROE(净资产收益率)相当。

我们追求的收益率,是在具体某一段时间内的收益率,可以通过持有成长股来获得,也可以通过持有价值股来获得,两者并不冲突。从2011年开始,银行股持续战胜市场,靠的并不是其成长性,而是其企业总价值的上升。

需要注意的是,并不是净资产增加的公司,企业价值就是上升的,因为很多企业的净资产上升,是靠融资来实现的,而不是从消费者那里赚来的。比如有一家汽车零部件公司,账面130多亿元的净资产,其中有100亿元是定增融资来的。也就是说,这家公司从它的客户那里只赚了30亿元,从投资者那里赚了100亿元。实际上,历史累计融资金额超过最新净资产的上市公司,有好几十家。

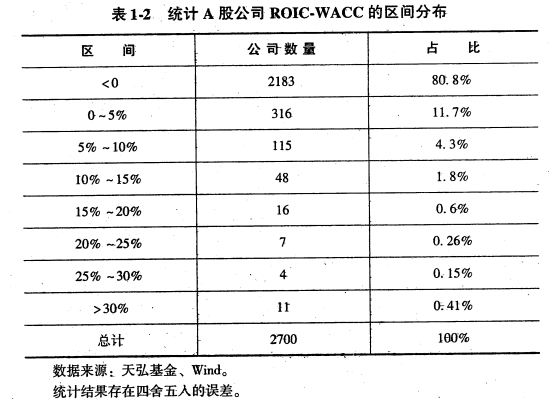

从财务角度看A股公司,可以用ROIC(资本回报率)和WACC(加权平均资本成本)比较,2700家有历史数据的公司中,有2100多家是毁灭价值的,说直白点就是圈钱的,真正创造价值的公司占比也还不到20%(见表1-2)。

因此,我们只能在创造价值的20%公司里,对应到全部A股3900多家上市公司,也就是在700多家公司里面挑价值股和成长股,另外80%的公司,其实不理它们就可以了。用20%分位数来看整个A股上市公司,大概ROE高于14%的公司才创造价值,这是圈钱公司与好公司的分界线。而成长股与价值股,也只能在这20%的公司里,也就是ROE高于14%的好公司里面来寻找。

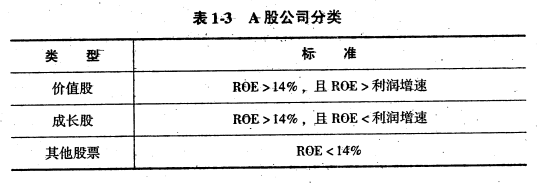

如果要在好公司中,再给成长股与价值股划一个界限,简单的话可以是,利润增速高于ROE 的是成长股,利润增速低于ROE的是价值股(见表1-3)。

比如银行股的ROE普遍有15% ~20%,而利润增速一般在0 ~10%之间,这就是典型的价值股,它的企业价值或净资产的增长节奏跟着ROE走的。比如5元净资产的银行股,每年EPS有1元,那么未来的净资产增长就是按照6元、7元、8元的速度。如果利润增速是高于ROE 的,像恒瑞医药、爱尔眼科,公`司的利润增速在30%上下,ROE在20% 上下,价值增速就是跟着利润增速走的。

就像前文开油条铺的例子,一个油条铺一年挣20万元,这个油条铺值100万元,资产就是100万元。挣20万元时不拿去开新店,5年之后的总资产100万元变200万元,财富确实增加,这就是一个简单再生产的油条铺带来的价值和财富的曲线,一年一般以20万元的速度上升。如果拿20万元去开新的油条铺,5年之后有3个油条铺,没有现金了,但总资产是300万元,这就是扩大再生产的价值曲线上升的节奏,孰高?如果 ROE高就跟着ROE,如果利润增速高就跟着利润增速。

这20%的公司内在价值持续上升,决定了股价长期能够战胜另外80%的公司。事实上,成长股和价值股在历史上都长期跑赢指数,而且两类股票呈现出交相辉映的趋势。虽然两者长期都不错,但并不是同步的,而呈现出彼此相互较劲的意思。

比如2018年年底,价值股处于典型泡沫的阶段,而同期成长股处于被严重压抑的阶段,出现了不少十几倍PE,几十亿元市值的小盘成长股,比如三棵树、春风动力。这个时候的成长股处于被过度苛刻对待的状态,无论业绩有多高的增长,股价就是跌。而价值股处于被过度宽容的状态,无论业绩增长多么平庸,股价就是涨,比如长江电力等。

2015年股指5000点的时候,则是价值股处于被过度苛刻对待、备受冷落,成长股处于被过度宽容的状态,这也为后面几年价值股的牛市埋下了伏笔。

再往前的2012年年底,情况与2018年年底非常相似,也是价值股备受宠爱,以创业板为代表的成长股则跌到了585点的低位,这为后面两年多的成长股牛市奠定了基础。

时间再往前回到2010年创业板刚面世的时候,以创业板为代表的成长股处于被过度宽容的状态,而价值股则处于被过度苛刻对待、冷落的状态。

因为两者一直处于这样的对立状态,以成长股为主线来看,2010年年中宽容,2012年年底苛刻,2015年年中宽容,2018年年底苛刻。大体就是两三年的时间,切换一次,一个完整的周期将近五六年,这是一个值得重视的现象。首先我们接受这样一个简单的结论,就是ROE高于14%的股票,长期持有五六年时间,肯定是赚钱的。但是并不是每一年都涨,有可能是其中两三年大涨,然后休息两三年,符合“三年不开张,开张吃三年”的说法。

其背后的原因,可以从投资者如何挖掘机会来看。

投资者作为整体,一开始并不知道哪些股票有机会,于是会不停地试错,去寻找那些有潜在机会的板块。也许个别投资者有先见之明,可以提前发现牛股,但投资者整体,是不具备这种能力的,通过试错是一个现实的方法。

2019年的市场,投资者们面临的问题是价值股的水基本被挖掘充分了,下一步就要换个阵地继续挖,而上亿投资者作为整体,是没有领先性的,对于下一阶段的行情主线,不是预测出来的,而是试错试出来的。这就跟挖井打水似的,是块平地就先挖两锹,没挖出水就换地方,挖到水的话,那就把小伙伴们都叫过来,赶紧过来一起挖。

经过2017—2019年的价值股行情后,价值股性价比下降,板块水位下降。投资者开始在价值股以外的地方试错了,无论如何先买点,炒一下,再仔细看看是否有基本面配合,如果没有,就当没水一样,再换个地方挖。如果股票涨着涨着,发现基本面确实有很大的改观,之前只是被暂时遗忘了而已,再仔细一看,未来还有很多利好,那就呼唤更多投资者入场,资金继续涌人,行情也就具有持续性了。

自2007年后,每次行情往周期股切换的时候,刚开始大家会从不同的周期信号感觉到周期股可能会有机会,于是钢铁、煤炭、有色金属、地产、工程机械、基建都会异动一遍。航运股也都要脉冲一下,然后就没然后了,因为实在没水,基本面太差,每次都是试两锹后离开。而那些有基本面配合的周期股,比如2017年的煤炭、钢铁,则踩着航运的肩膀持续上涨。

所以,市场大风格的切换不是一蹴而就的,这个过程中,这类风格的股票都会表现一下,但能有持续行情的,还是那些有基本面支撑的股票。

这样来看,2019年价值股处于被过度宽容状态,性价比变差之后,价值股会重新进入蓄水阶段。这个时候成长股经过几年的蓄水,性价比逐步显现,开始逐步被投资者挖掘。事实上,这个切换过程在2019年基本完成,之后成长股的行情将会持续两三年,直到被过度宽容的状态。这个过程的顺序,显然是投资者先挖掘出成长性100% 、80%的股票,然后再挖掘成长性60% 、40%的,最后就是20%、10%甚至更低的。为什么这么低的增长也可以被挖掘出来炒呢?因为未来有成长性!这个时候就是泡沫,是成长股被过度宽容的状态,这个时候价值股大概率又处于被过度苛刻对待的状态,新的一轮切换在那个时候又会悄悄来临。

这里比较特殊的是券商股,每次反弹都会异动一下,而券商的水,其实是投资者自己水壶里的水,拿出来忽悠其他人说发现水了,等大家过来就可能会失望。

注:以上内容来源于书籍《投资有规律 从商业模式出发》